「欧州勢にはもう負けられない」 1.3兆円の買収で挑むデンソー、EV心臓部を自前奪還し日本勢の未来を切り拓けるか

03/18 06:21

![]()

日の丸パワー半導体の再編と電力主権の争奪

トヨタ系部品大手のデンソーが、半導体メーカーのロームに買収を提案した。この動きを契機に、電気自動車(EV)やデータセンターの電力制御を担うパワー半導体分野は激しい変化の時期を迎えた。ロームは東芝との事業統合も検討していると伝えられ、業界の勢力図は大きく塗り替わる可能性が高まっている。

背景には、炭化ケイ素(SiC)パワー半導体を巡る市場環境の変化がある。EV需要の伸び悩みと中国勢の攻勢によって、価格競争は熾烈を極める。国内勢である三菱電機、ローム、東芝は、生き残りをかけて製品力の向上や連携を急いでいる。

デンソーの狙いは、半導体の確保にとどまらない。車両制御と半導体開発を一体化し、テスラや比亜迪(BYD)などの競合に対抗できる体制を整えることが狙いだ。航続距離や充電性能に直結する電力管理の主導権を握ることは、今後の競争力を左右する重要な要素である。

日本の半導体産業が構造的な変革を迫られるなか、この動きは海外からも注目を集めている。本稿では海外メディアや業界の見解を整理し、パワー半導体分野の展望を探る。

1.3兆円の巨額投資と国内供給網の強化

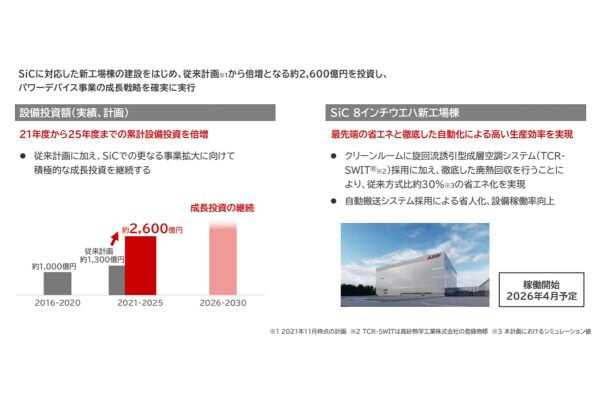

直近の動きを振り返ると、2026年3月6日、デンソーがロームに提示した1.3兆円規模の買収提案が出発点となった。この巨額の投資は、欧米勢に後れを取る次世代技術の実用化を早めるための対価である。両社は2025年5月から提携関係にあり、デンソーはすでにローム株式の約5%を保有している。

加えて、デンソーは富士電機とも連携し、2116億円を投じてSiCパワー半導体の国内供給網を強化する。三重県いなべ市や愛知県幸田町での生産は2026年9月に開始予定で、富士電機も2027年5月から長野県松本市で供給を始める見込みだ。同時に、ロームと東芝の事業統合も現実味を帯びている。ロームは2023年に東芝非上場化へ3000億円を出資し、2024年7月以降、資本提携を視野に入れた協議を進めてきた。

共同出資会社による事業集約は、膨張する開発費や投資負担を分担し、厳しい価格競争を乗り切るための布石となる。ロームを中核に据えたデンソーと東芝の攻防は、従来のサプライヤーの立ち位置を根底から変え、産業構造そのものを書き換える動きへとつながっているのだ。

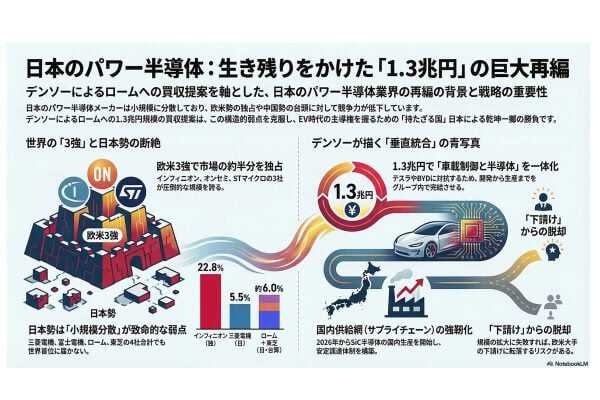

欧米三強との圧倒的格差と海外メディアの冷徹な視線

ロイターは、過去の半導体不足やオランダのネクスペリアによる供給網の混乱に触れている。この影響でホンダや日産が生産を止めた事実は記憶に新しく、パワー半導体の安定確保の重要性を改めて示した。今回の動きが実を結べば、盤石な供給体制が整い、自動車メーカーが求める強固なサプライチェーンが実現する。

米国のIBSは、供給源の集中が淘汰を加速させると見通す。再編が進み企業規模が大きくなれば、顧客とのパワーバランスも変わる。受け身の姿勢を続ける企業は立ち行かなくなるだろう。将来の販路を守るには、調達部門に能動的に関与する力量が不可欠だ。この変革は業界全体の構造を根底から変える力を秘めている。

香港の「JapanTalkBack」による分析では、世界シェアの差は明確だ。英オムディアのデータによれば、ドイツのインフィニオン・テクノロジーズが22.8%、米オンセミが11.2%、スイスのSTマイクロエレクトロニクスが9.9%を占め、欧米3強だけで市場の約半分を握る独占的状況にある。

さらに中国では、政府の資金支援を受けるBYDセミコンダクターやCRRCタイムズエレクトリックが急速に台頭し、既存の序列を脅かす。海外メディアは、日本の企業が小規模に分散している現状を、世界競争における致命的な弱点と見なす。個別の努力だけでは、この圧倒的な規模差を埋めることは容易でないだろう。

経済安保の要請と国内勢の足並みの乱れ

日本企業の苦境は数字にも表れている。国内最大の三菱電機のシェアは5.5%、富士電機は4.9%、東芝とロームはそれぞれ約3%にすぎない。4社を合わせてもインフィニオン1社の規模に届かない。

経済産業省は補助金を通じて東芝とローム、デンソーと富士電機の連携を促してきたが、東芝が中国のSiC基板メーカーSICCとの提携を発表すると、国内勢の足並みは乱れた。技術流出を懸念したロームが強く反発し、提携関係には大きな傷跡が残る。東芝は後に契約を解除したが、この混乱がデンソーによる買収提案を呼び込む隙となった。この衝突は、技術保護と経済安全保障を優先する現在の情勢を映している。

国内首位の三菱電機も危機感を強める。漆間啓最高経営責任者(CEO)は、分散した国内勢では世界市場で戦えないと断じ、他社との交渉を公表した。三菱電機はモジュール製品に強みを持つが、個別部品では競争力に課題がある。統合による補完を狙うが、前途は多難だ。

2025年11月に漆間氏が指摘したとおり、仮に合併が実現しても市況は厳しく、過剰生産への対応という課題も残る。供給過剰による価格下落が進むなか、強固な基盤を築くには各社に相当な覚悟が求められる。

日本式垂直統合への転換と産業の主導権争い

デンソーによるロームへの買収提案を契機に、業界再編は本格化した。東芝も関わる形で、組織の壁を越えた連携は避けられない状況にある。

この動きの背景には、日本の半導体産業が抱える構造的課題がある。パワー半導体は日本が強みを維持する分野だが、個々の企業規模は小さく、世界市場での存在感は薄い。EVシフトが進むなかで、開発費や大規模生産拠点への投資負担は増え続けており、各社は投資能力の不足と国際競争力の低下という現実に直面している。

デンソーがロームを傘下に収めれば、トヨタグループが半導体の開発から生産までを自ら手掛ける体制が強化される。これは中国のBYDが進める、工程を自社で完結させる手法に近い。

一方、東芝とロームが結びつけば、日本の電機メーカーを中心とした連合体が生まれる。自動車業界と半導体業界による、次世代車の付加価値を巡る主導権争いでもある。パワー半導体を巡る判断は、今後の日本の産業構造そのものを左右するだろう。

次世代供給網の死守と日本製造業の存亡を懸けた攻防

海外の報道や分析で共通して指摘されるのは、日本のパワー半導体産業は

「集約なしには生き残れない」

という点だ。デンソーによるロームへの買収提案で、停滞していた業界の再編は一気に進んでいる。ロームが下す選択は、日本の半導体産業の将来だけでなく、EV時代の自動車供給網における優位性にも影響する。

この再編が実を結ばなければ、日本勢は独自の開発能力を失い、欧米の大手サプライヤーの下請けに転落する危険がある。開発から生産までを国内で維持できるかどうかが、日本の製造業が知的価値を生み続ける側として生き残るかどうかの瀬戸際となる。

今回の買収劇は、日本が世界市場で競争力を保つための土壇場の攻防といえるだろう。